Solcellsåret 2025 är till enda och vi sammanfattar året i denna krönika. Året blev inte den återhämtning som många hoppades på efter den turbulenta perioden med extremt höga elpriser, pandemieffekter och skenande materialkostnader. Istället fortsatte marknaden att falla och inbromsningen landar på -40% i antalet anslutna system jämfört mot föregående år. Men sett genom mina solcellsögon var 2025 ändå ett viktigt år – ett år där branschen fortsatt mogna, affärsmodeller cementerats och att batteriaffären tagit över som den viktigaste produkten för våra kunder.

Solcellsbranschen lider fortfarande av en ”baksmälla” sedan rekordåren fram till 2023 (och delar av 2024). En tid där branschen fördubblades varje år och tillflödet av både kunder och nya installatörer på svenska solenergimarknaden visste inga gränser. Återbetalningskalkyler som byggde på att tjäna pengar, sälja kWh och att profitera på stödtjänstmarknaden genererade inte bara kalkyler som var för bra för att vara sanna. Dom biter branschen idag där synen på branschen som helhet har fått sig en törn.

Den politiska debatten präglas fortsatt av en debatt om olika kraftslag (eller nästan bara om ett kraftslag: kärnkraft). Politiken har helt tappat styrfart i den gröna omställningen samtidigt som energiomställningen i världen fortsätter, år 2025 kommer bli ett nytt rekordår, men Sverige halkar efter.

Samtidigt fasas fler stödsystem för solenergin ut. Från och med 2026-01-01 försvinner den så kallade 60öringen vilket gör att man inte får överbetalt för att sälja och exportera el ut på nätet utan solenergin blir mer marknadsmässig med övriga kraftslag. Detta bidrar till att batterier och egenkonsumtion blir ännu mer lönsamt och en tydligare del över hur bästa möjliga ekonomi för systemet uppnås.

Solenergibranschen slutar man aldrig att förvånas över. Den är ständigt i förändring och det engelska uttrycket ”The Solar Coaster” är en fantastisk beskrivning över branschen som ständigt förflyttar sig, utvecklas och bjuder på överraskningar. År 2025 var inget undantag!

År 2025 i backspegeln

När vi summerar 2025 ser vi en fortsatt ökning av antalet solcellsanläggningar i Sverige, men med en tydlig karaktärsförändring. Tillväxttakten mattades av jämfört med de mest intensiva åren, men basen av installerad effekt fortsatte att växa och solceller cementerade sin roll som en självklar del av Sveriges energimix. Solenergin är nu totalt ca 5GW och står för ca 3% av vår energimix.

Segmenten rörde sig åt olika håll. Villamarknaden var mer avvaktande än under rekordåren, pressad av låg BNP‑tillväxt, hög arbetslöshet och låga elpriser. Samtidigt ökade intresset för att komplettera befintliga solcellsanläggningar med batterier och smart styrning – retrofit‑marknaden blev en allt viktigare motor för branschen.

På den kommersiella sidan syntes tydliga förändringar där nya installationer av solcellsanläggningar mattats av, trots rekordlåga priser på solpaneler och batterier. Inför 2026 kommer Kina, som står för ca 95% av världsproduktionen minska sin exportrabatt vilket kommer driva upp priserna. Man har från statligt håll börjat med att manipulera priserna på solcellsmarknaden likt OPEC för att inte tynga ner Kinesiska producenter mer som säljer under tillverkningskostnad.

Tar man en titt på antalet installerade solcellsanläggningar år för år så ser man tydligt den enorma boomen i solcellsmarknaden och tillväxen 2022 och 2023 och den ”bakssmälla” som sedan drabbade branschen 2024 och som fortsatte 2025. De preliminära marknadssiffrorna för 2025 visar att ca 25000 st solcellsanläggningar har anslutits till det svenska elsystemet.

| År | Antal anläggningar | Förändring (antal) | Förändring (%) |

|---|---|---|---|

| 2021 | 26 539 | – | – |

| 2022 | 55 329 | 28 790 | 108% |

| 2023 | 103 939 | 48 610 | 88% |

| 2024 | 41 395 | -62 544 | -60% |

| 2025e | 25 000 | -16 395 | -40% |

Tabell 1. Årligen installerat antal solcellsanläggningar. Data från Energimyndigheten.

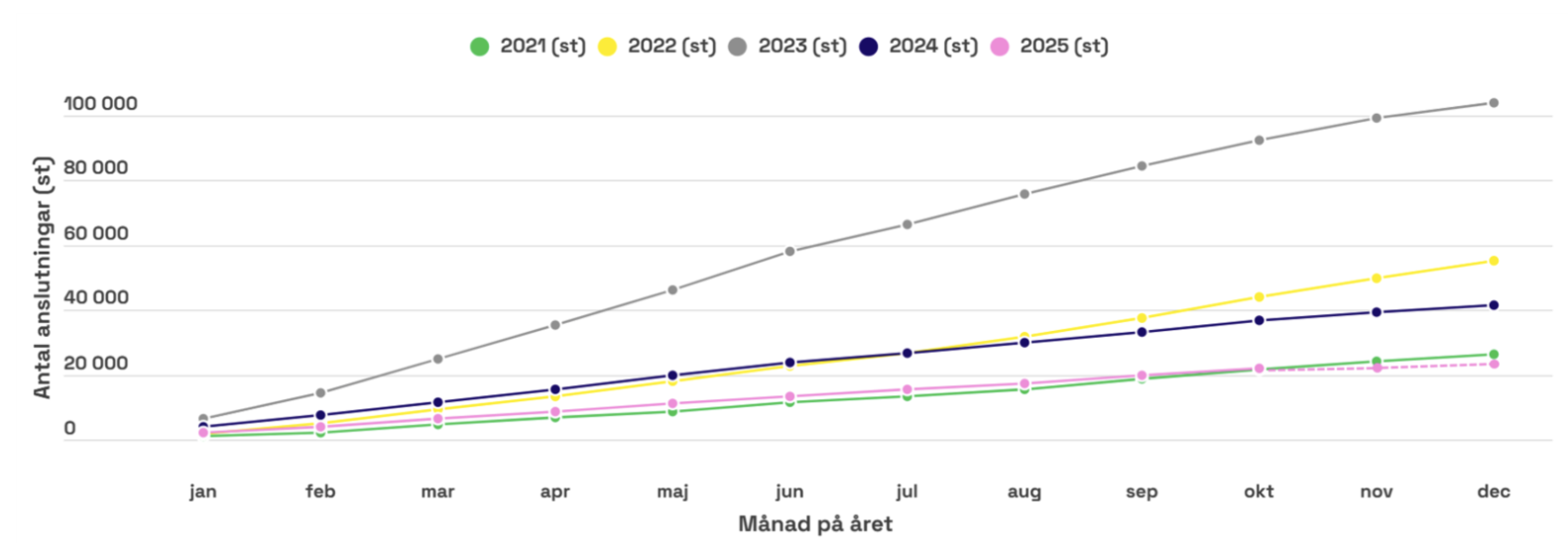

Om man tittar på anslutna solcellsanläggningar över tid så ser man att installationstakten mer eller mindre har varit konstant senaste 12-14 månaderna. Detta vid en nivå om 2000st anslutningar per månad, vilket ger en årsvolym kring det som nämndes i tabellen ovan, ca 25 000st.

Figur 1. Installerade solcellsanläggningar 2021 till 2025 per månad. Data från Svensk Solenergi.

Tittar man på datan med antal anslutningar och jämför olika år ser man att 2025 är ett marginellt sämre år än 2021 samt att rekordåret 2023 såklart sticker ut.

Figur 2. Anslutna solcellsanläggningar2021-2025. Nov och Dec 2025 är uppskattningar

då datan inte är helt sammanställd.

Samtidigt går det inte att blunda för att läget i branschen under 2025 var allvarligt för många aktörer. Affärsvärlden beskriver hur en tydlig konkursvåg dragit genom solcellssegmentet när efterfrågan normaliserats och marginalerna pressats, med allt fler bolag som inte klarar kombinationen av lägre volymer, högre räntor och hårdare konkurrens [5]. I flera sammanställningar över solcellsföretag i konkurs under 2025 blir det tydligt att branschen inte bara genomgår en teknisk omställning, utan också en strukturell utrensning där svaga affärsmodeller slås ut.

| Månad 2025 | Antal företag i konkurs |

|---|---|

| Januari | 28 |

| Februari | 11 |

| Mars | 13 |

| April | 16 |

| Maj | 15 |

| Juni | 18 |

| Juli | 14 |

| Augusti | 13 |

| September | 13 |

| Oktober | 19 |

| Summa | 160 |

Tabell 2. Antal solcellsföretag i konkurs. Källa: Laddtorsk.se

För kunderna innebär det ett större behov av att välja stabila, långsiktiga leverantörer – och för oss i branschen en påminnelse om att hållbarhet också handlar om ekonomi och affärsdisciplin, inte bara om kilowattimmar och ampere.

Viktiga milstolpar & händelser 2025

Flera saker stack ut under året:

Eftermarknaden klev fram. En stor del av affären flyttade från nyinstallation till uppgradering. Batterier, nya växelriktare och uppkopplade EMS‑system installerades i redan befintliga solcellsanläggningar. För installatörsledet betydde det nya intäktsströmmar, tätare kundkontakt och högre teknisk komplexitet. Att komplettera sin redan befintliga kundbas med batteriinstallationer blev branschens viktigaste intäktskälla 2025.

Kunden blev mer kunnig. Där dialogen tidigare ofta handlade om “Hur snabbt tjänar jag igen det här?” ställde 2025 års kund frågor om lastkurvor, effektavgifter, framtida elnätsreglering, VPP‑intäkter och cybersäkerhet. Det ställde höga krav på oss i branschen – den som inte kan förklara helheten riskerar att lämnas utanför affären. Det är idag en betydligt mer komplicerad affär att vara installatör då man snarare blir kundens smarta-hem-konsult snarare än en solpanelsinstallatör.

Tekniken tog ett kliv. Nya generationer av batterier, växelriktare och EMS gjorde det enklare att styra energiflöden, optimera mot både pris och klimatnytta och förbereda anläggningar för aggregering i virtuella kraftverk. Molnbaserade plattformar, öppnare API:er och bättre data gjorde det möjligt att bygga lösningar som för bara några år sedan hade krävt specialutvecklade system.

Batteripriserna fortsatte sjunka. När Senergias kund gjorde en benchmark över batterimarknaden så kunde vi konstatera att vi levererar det mest kostnadseffektiva systemet på marknaden via våra leverantörer Solis och Dyness. I kombination med en stark lansering av externa EMS-system så som Enequi och Tibber kunde vår paketering bli mycket attraktiv mot installatörer och slutkunder. Det vi ser nu är att batteripriserna nådde under den magiska gränsen 2000kr/kWh där priset också inkluderade en ny växelriktare och installation (ink moms). Grafen visar två viktiga trender:

- Det billigaste batterisystemen har nu blivit så billiga att investeringen i absoluta tal innebär ett batteri på 15kWh kostar ca 45 000kr.

- De största systemen växer tack vare en minskad kostnad per kWh. Detta gör att systemen växer i storlek och genomsnittsbatteriet idag är mellan 20-30kWh och kommer växa i framtiden

Regleringsåret som aldrig riktigt började. Samtidigt var 2025 också året då många insåg att flera av de stora EU‑drivna förändringarna, som EPBD‑direktivet, faktiskt ligger några år fram i tiden. Regleringen fanns hela tiden i bakgrunden – men den styrde inte marknaden fullt ut ännu.

Konkursvågen som väckte branschen. Samtidigt hårdnade marknadsläget markant under 2025. I Affärsvärldens krönika ”Mörka moln för solceller – konkursvågen tilltar” pekas en tydlig trend ut: fler solcellsbolag hamnar under ekonomisk press när efterfrågan normaliseras, marginalerna krymper och finansieringskostnaderna biter sig fast [5]. Konkursstatistiken blev en obekväm men nyttig påminnelse om att snabb tillväxt utan lönsamhet, kassaflöde och riskkontroll förr eller senare tar slut.

För branschen innebar detta ett uppvaknande. De aktörer som byggt sin affär på kampanjpriser, aggressiv försäljning och tunna marginaler fick det tuffast, medan bolag med stark balansräkning, teknisk höjd och tydligt kundvärde stod mer robust. 2025 blev därmed också året då begrepp som soliditet, rörelseresultat och bruttomarginal på allvar gjorde entré i solcellsdialogen, sida vid sida med installerad effekt och antal anläggningar.

Vädermätare inför 2026 – pådrivare och motkrafter

När vi tittar framåt mot 2026 är det tydligt att branschen står mitt i en dragkamp mellan starka pådrivare och tunga motkrafter.

På plussidan har vi framför allt att det gröna skatteavdraget ligger fast, med 50 % för batterier och 15 % för solceller ligger fast för 2026. Det ger en förutsägbarhet som kunderna värderar högt och gör att kalkyler för batterier ofta blir betydligt mer attraktiva än för bara några år sedan. Tillsammans med en stark retrofit‑marknad gör det att många villaägare och fastighetsägare som redan har solceller nu ser sin chans att ta nästa steg och lägga till energilagring och mer avancerad styrning. Man bör som villaägare ta sig en rejäl funderare om man tror att stödet kommer vara för evigt eller fasas ut (ja detta är stödet sjunger på sista versen och inför 2027 tror jag personligen på en stödnivå på 30% alternativt en total utfasning av batteristödet).

En annan tydlig styrka är den höga tekniska kompetensen i den svenska sol- och batteribranschen. Installatörer, grossister och systemleverantörer rör sig snabbt uppåt på kompetenskurvan – från att “sätta upp paneler” till att designa kompletta energisystem. Det märks inte minst i det växande intresset för EMS (Energy Management Systems) och VPP (Virtual Power Plants), där många aktörer nu börjar förstå affärsmodellerna bakom flexibilitet, stödtjänster och aggregering.

Det som talar emot VPP och stödtjänster är att elnätsägarna saknar modeller för att integrera batterier i sina elnät då man straffar batterier med effekttariffer när batterierna vill vara med på stödtjänstmarknaderna och för att stötta det nordiska elsystemet. Denna typ av ”ge med ena handen och ta med andra handen” är något som de många solcells- och batteriägarna inte finner sig i och är ur ett samhällsperspektiv och elnätsutnyttjande suboptimalt.

Samtidigt är motvindarna reella. Låg BNP‑tillväxt, låg takt i nybyggnation och hög arbetslöshet slår direkt mot investeringsviljan, både på konsument- och företagssidan. Låga energipriser dämpar känslan av akut behov – elräkningen skrämmer inte längre på samma sätt som under krisåren – och den höga sparkvoten gör att många hushåll väljer att “sitta still i båten” i stället för att göra större investeringar.

Till detta kommer de rejält höjda avgifterna från El‑Kretsen på batterier som börjar gälla från och med 1 januari 2026, vilket försämrar kalkylen för energilagring om inte prispressen på hårdvaran fortsätter i samma takt. Avgifterna slår särskilt hårt mot större system och kommersiella installationer där batterivolymerna är betydande, och riskerar att bromsa expansionsplaner och förskjuta investeringar i tiden [4].

Lägg till att viktiga EU‑regler som EPBD inte väntas få fullt genomslag förrän runt 2027. Det betyder att vissa av de långsiktigt starka drivkrafterna – krav på energieffektivisering, förnybar energi i byggnader och bättre klassning av fastigheter – fortfarande ligger några år fram i tiden. 2026 riskerar därför att bli ännu ett “mellanår” där de som vågar tänka långsiktigt tar position, medan de mer kortsiktiga aktörerna väljer att avvakta.

För mig är slutsatsen tydlig: jämfört med de senaste årens prisdrivna marknad blir 2026 mer strategi än panik. Den som kan kombinera teknisk höjd, ekonomisk förståelse och god rådgivning kommer att stå stark – trots makromotvinden.

Trender 2026

Öppen arkitektur blir standard, inte undantag

En av de största trenderna in i 2026 är utvecklingen mot öppna system mellan växelriktare, batterier och EMS. I stället för låsta, proprietära ekosystem ser vi nu hur växelriktare och batterier designas för att tala med varandra via öppna gränssnitt och standardiserade protokoll.

I en artikel på Senergias teknikblogg beskrev jag hur solenergisystem med öppen arkitektur ger installatören en helt annan frihet att kombinera växelriktare, batteri och styrsystem till den lösning som passar bäst för kundens behov [1]. Den utvecklingen accelererar 2026. Installatörer vill kunna välja rätt batteri till rätt applikation – backup, effekttoppskapning, stödtjänster, V2X osv – utan att låsas in i ett ekosystem där varje komponent måste komma från samma tillverkare.

För slutanvändaren innebär detta bättre framtidssäkerhet. Ett öppet system går att bygga ut, uppgradera och integrera med nya tjänster, i stället för att behöva bytas ut i sin helhet när behoven ändras, men framför allt ett system där man inte låser in sin kund.

Figur 3. Öppen arkitektur med batteri och EMS-system. Valmöjlighet,

modularitet, utbyggbarhet och skalbarhet.

Ett konkret exempel på kraften i öppen arkitektur är hur Tibber Bridge på kort tid blivit en extremt populär lösning för att göra batteriet smart. Genom att knyta ihop elbilsladdning, batteristyrning och värmestyrning med stödtjänster som Grid Rewards kan hushållet utnyttja sin flexibilitet fullt ut och samtidigt få betalt för att hjälpa systemet. I praktiken innebär det att samma öppna gränssnitt som ger installatören frihet också ger slutkunden möjlighet att kombinera komfort, lägre kostnader och nya intäktsströmmar i ett och samma ekosystem.

Lönsamhet och kvalitet som överlevnadsfråga

2026 blir också året då branschen tvingas ta ett steg tillbaka och på allvar ompröva sin syn på lönsamhet och kvalitet. De senaste årens tillväxt till varje pris går inte längre att försvara. Det kommer att kosta – i form av företag som försvinner, konsolidering och en smärtsam utrensning bland aktörer som inte klarar att leverera hållbar lönsamhet. Samtidigt är detta helt nödvändigt om solcells- och batteribranschen ska bli långsiktigt frisk. Entreprenörskapet, företagandet och affärsmannaskapet måste bli mer långsiktigt, mer professionellt och mer förankrat i sunda marginaler, robusta leveransåtaganden och hög kvalitet i alla led.

EMS och VPP flyttar till molnet

Nästa tydliga trend är att EMS och VPP‑lösningar i allt större utsträckning flyttar upp i molnet. Lokala styrningar kommer att finnas kvar – inte minst för säker drift om uppkoppling försvinner – men intelligensen, analysen och optimeringen sker allt oftare i molnbaserade plattformar.

Det öppnar för en helt ny generation av energitjänster: dynamisk optimering mot timpris och effekt, aggregerade stödtjänster, smart laddning av elbilar och samordning mellan flera fastigheter eller anläggningar [2]. För installatören innebär det ett närmare samarbete med mjukvaruleverantörer och energitjänstebolag, och för kunden innebär det att “solceller med batteri” förvandlas till en uppkopplad energitjänst snarare än en fristående produkt.

Batterier når drömgränsen under 2 000 kr/kWh

Prisnivån på batterier fortsätter att falla, och 2026 ser vi hur marknadsledande lösningar på allvar kryper under den psykologiskt viktiga gränsen 2 000 kr/kWh på systemnivå. I en tidigare jämförelse har jag visat hur Senergias batterier redan utmärkt sig som bland de billigaste i sin klass, och den kurvan pekar fortsatt nedåt när volymerna ökar och tillverkningskedjorna effektiviseras [3].

Att nå under 2 000 kr/kWh gör mer än att bara förbättra kalkylen – det flyttar batterier från “nice to have” till ett måste och idag installeras batterier i 99% av alla villasystem. När skatteavdraget på 50 % för batterier läggs ovanpå de sjunkande priserna blir det svårt att argumentera för att inte åtminstone förbereda för energilagring i varje ny anläggning.

Framtidens batteriteknologier knackar på dörren

Samtidigt som dagens litiumjärnfosfat‑batterier (LFP) dominerar marknaden börjar nästa generations teknologier göra entré. Semi‑solid state‑lösningar, som exempelvis de från qapasity, är ett tydligt exempel på hur utvecklingen går vidare.

Fördelarna med semi‑solid state är flera:

- Högre säkerhet, eftersom den semi‑solida elektrolyten minskar risken för läckage och termisk rusning jämfört med klassiska flytande elektrolyter.

- Bättre temperaturprestanda, där cellerna kan fungera stabilare över ett bredare temperaturintervall, något som är särskilt intressant i nordiskt klimat med stora temperaturvariationer.

- Potentiellt högre energitäthet, vilket på sikt kan ge mer lagrad energi per installerad kvadratmeter eller per kilo – viktigt både för trånga teknikutrymmen i fastigheter och för mobila tillämpningar.

2026 blir sannolikt inte året då semi‑solid state tar över marknaden, men det blir året då tekniken går från “framtidsprat” till att etablera sig rejält på både små och stora system.

V2X börjar etableras på allvar

En annan trend som tydligt tar form är V2X – möjligheten att använda elbilen som en aktiv del av energisystemet. Hittills har mycket av diskussionen handlat om potential, men 2026 kan bli året då V2X går från powerpoint till praktik.

Ferroamps V2X‑redo laddare har under 2025 börjat levereras in i marknaden i mindre skala, vilket gett de första konkreta erfarenheterna av hur fordon kan integreras i fastighetens energisystem och på sikt i VPP‑lösningar. Kombinationen av solceller, batteri, EMS och V2X skapar en helt ny typ av flexibilitet där bilen inte bara är en last – utan också en resurs.

När både hårdvara och regelverk gradvis blir mer mogna öppnas möjligheten för fastighetsägare, företag och privatpersoner att använda sina elbilar för effektutjämning, backup och stödtjänster. 2026 kan därför mycket väl bli året då V2X slutar vara ett framtidsbegrepp och istället blir en konkret del av energistrategin för de mest framåtlutade aktörerna

2025 för Senergia

När stora delar av marknaden försvann under 2024 så la Senergia om strategin på både produktsidan och internt. I början av 2025 lanserade Senergia växelriktare från världens tredje största växelriktartillverkare Solis och batterier från Dyness. Detta var en medveten strategi för att gå mot en öppen arkitektur på batteri och EMS-sidan och bygga ett flexibelt ekosystem för oss, våra kunder och våra slutkunder. Vi integrerade batterierna från Dyness till Ferroamp och drev ner systemkostnaden med stordriftsfördelar. Under våren lanserades SAJ sin nya All-in-one HS3 och succén lät inte vänta på sig. Efter sommaren lanserade vi qapasity med Semi solid state-batterier och skapade nya erbjudanden till våra kunder som ger dem konkurrensfördelar.

Vi konsoliderade vårt solpanelsutbud. När 2026 startar kan du räkna alla Senergias olika solpaneler på lager på en hand. En medveten strategi för att förenkla för dig som kund och hålla stabila lagernivåer på våra storsäljare.

Internt så flyttade Senergia fram positionerna, med fler personer i kundnära roller, fler utesäljare och ökad närvaro hos våra kunder. Vi tror stenhårt på en fysisk närvaro och att vi skall vara ute och dricka kaffe hos våra kunder på plats. Det bygger inte bara relation utan ger oss möjlighet att demonstrera både teknik och kunskap.

Senergias andra fokusområde under året är vår tekniska support som fortsatt håller mycket hög standard. Idag kan man både chatta och ringa till supporten och vi fungerar som en first line support för våra kunder när de behöver hjälp eller stöttning i sin affär. Något som vi ser många skalat bort och lämnar installatören strandsatt.

Under året lanserade Senergia en uphottad version av sitt digitala projekteringsverktyg Senergia Planner. Nu kan du som installatör göra alla beräkningar på ett ställe och beställa kompletta system utan att missa en enda skruv, samtidigt som all dokumentation ingår. Digitaliseringen är något som vi kommer fortsätta utveckla. Vi har fler kommande nyheter på väg!

Vi har också under året bytt lagerlokal. Det gjordes mitt under intensiva veckor på säljsidan men utan någon påverkan för kunder genomfördes lokalbytet. Vi håller fortsatt till i Jönköping och har nu ett ännu bättre anpassat lager med fler nya möjligheter kring våra logistiktjänster för dig som kund.

Senergia har flyttat fram positionerna under 2025, både som branschens kunskapsbärare och serviceorganisation. På Senergia arbetar idag halva personalstyrkan i kundnära roller med sälj, teknisk support, e-handel och supply chain. Vi tror fortsatt på ett fysiskt kundmöte och att vi fortsatt behöver vara nära installatörerna på marknaden.

Slutord

År 2026 ut att bli året då systemperspektivet verkligen slår igenom. Solcellerna i sig är inte längre stjärnan på scenen – de delar nu rampljuset med batterier, EMS, VPP och V2X.

Makroekonomiskt motstånd, låga elpriser och senkomna EU‑regler gör att marknaden inte exploderar av sig själv. Men det är just i den typen av lägen som de långsiktiga vinnarna formas. De kunder som vågar investera strategiskt, och de aktörer som tar rollen som kunskapsbärare och systempartner, lägger grunden för nästa stora expansionsvåg.

För mig personligen är känslan efter solcellsåret 2025 en blandning av ödmjukhet och optimism. Branschen är mer komplex än någonsin, men också mer spännande. Vi står inte längre bara för förnybar energi – vi bygger flexibilitet, robusthet och intelligens i energisystemet.

Och när vi om några år blickar tillbaka tror jag att vi kommer att se 2025–2026 som perioden då solceller gick från produkt till plattform. En plattform för energitjänster, för nya affärsmodeller och för ett elsystem som faktiskt klarar både elektrifiering och klimatmål. Det är den resa jag vill vara med och driva vidare.

Om författaren:

Tim Ljunggren är en av grundarna på Senergia och är utbildad civilingenjör inom elkraftteknik från KTH och har en ekonomikandidat från SU. Tim är en flitig föreläsare och utbildare i branschen och har skrivit två handböcker. Under 2022-2024 var han med i Svensk Solenergis Tekniska Kommitté och blev under 2024 invald i branschföreningen Svensk Solenergis styrelse.

Referenser

[1] Ljunggren T. Solenergisystem med öppen arkitektur – framtidens flexibla energilösning. Senergia Teknikblogg. Läs mer här

[2] Ljunggren T. Jämförelse av EMS – styrning för framtidens energisystem. Senergia Teknikblogg. Läs mer här

[3] Ljunggren T. Senergias batterier utsedda till billigast. LinkedIn. Läs mer här

[4] Senergia. El-Kretsen inför nya avgifter för batterier. Läs mer här

[5] Sandström J. Mörka moln för solceller – konkursvågen tilltar. Affärsvärlden. Läs mer här